发布日期:2025-10-25 19:00 点击次数:182

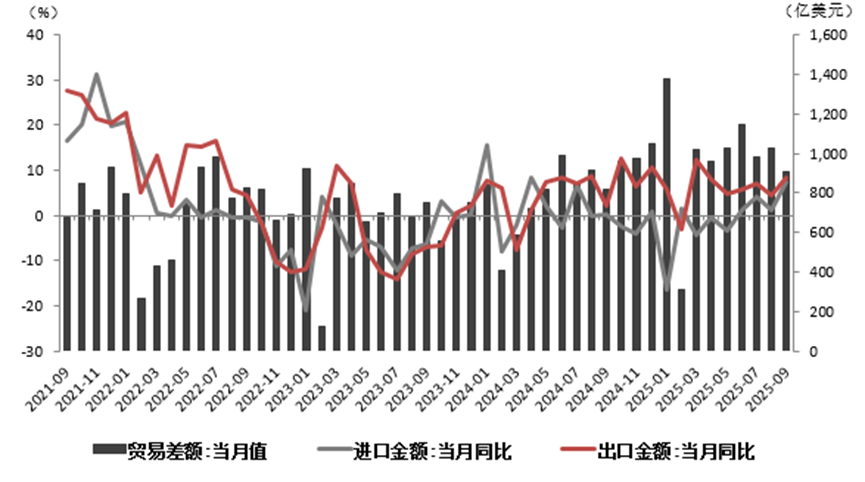

10月13日,海关总署发布数据显示,按美元计价,9月我国外贸进出口5666.8亿美元,增长7.9%。其中,出口3285.7亿美元,同比8.3%,前值4.4%,预期7.1%;进口2381亿美元,同比7.4%,前值1.3%,预期1.5%;贸易顺差904.5亿美元。

观点:

一、全球制造业景气度微幅波动。9月全球制造业PMI为49.7,较上月49.9小幅回落0.2个百分点,转升为降,始终低于荣枯线,反映全球制造业维持弱势运行,外需端持续承压。分地区看,欧美经济体制造业PMI均持续位于收缩区间,而亚洲、非洲地区韧性强,分别连续扩张5个月、3个月,新兴国家市场整体PMI上升至51.2%,连续4个月处于荣枯线之上。目前虽全球制造业新订单指数小幅回落至50.9%,但新出口订单指数回升0.8个百分点至49.5%,显示关税冲击下国际贸易仍具韧性。国际货币基金组织(IMF)发布最新一期《世界经济展望报告》,预计2025年世界经济将增长3.2%,较7月预测上调0.2个百分点;2026年将增长预测维持在3.1%。后续看,在近期关税战升温以及美国政府停摆的背景下,短期外需端尤其是美国料受较大影响,而我国出口端虽将订单转向其余经济体,但亦将受到牵连,因此内需的回暖始终是稳定经济的关键。

图1关税背景下全球制造业PMI在荣枯线附近波动

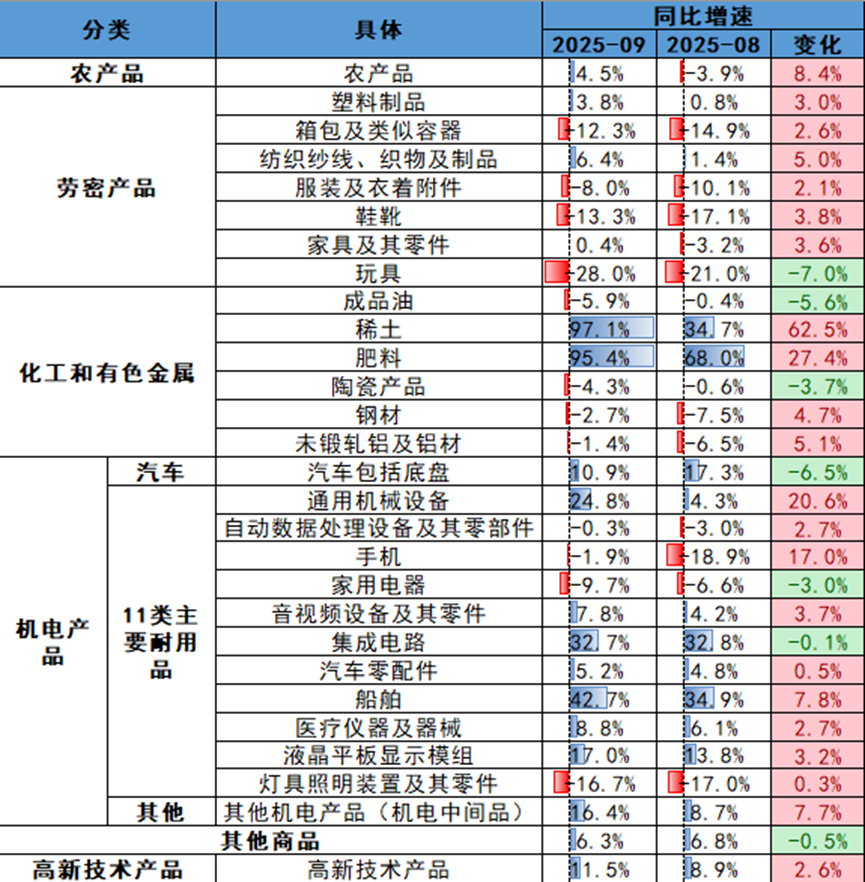

二、高税率背景下,贸易多元化特征显著。按美元计价,9月我国出口同比增长8.3%,较上月大幅回升2.9个百分点。本月我国外贸水平超预期回升,进出口均改善明显,在内需改善的大背景下或与国庆节前抢运有。对美出口同比增速由8月的-33.1%上升至9月的-27.0%,尽管目前贸易关系逐步改善,但在税率近40%的水平下,我国对美出口始终承压。。本月我国外贸水平超预期回升,进出口均改善明显,在内需改善的大背景下或与国庆节前抢运有关。在出口“替代效应”下,9月我国对东盟、欧盟出口同比分别增长16.3%、14.6%,维持高位运行,贸易多元化策略持续显效。分产品来看,劳动密集型产品小幅改善,七大劳动密集型产品合计出口同比增速小幅收窄至-4.1%,其中塑料制品、纺织品、箱包、服装、鞋靴、家具出口同比增速回升,玩具出口同比增速进一步回落;机电产品仍为核心支撑,集成电路及汽车出口同比均录得两位数。但近日特朗普威胁对华加征100%关税,叠加外需复苏基础尚不牢固,料导致10月外贸进一步承压,但考虑到特朗普将关税政策实施的时间设置为11月1日,仍有谈判空间,具体影响需持续关注相关消息。

图2我国进出口同比增速(%)

图3我国对主要经济体出口累计同比(%)

图4国内主要出口产品

三、内需好转带动进口超预期。9月我国进口同比增速为7.4%,增速较8月大幅上涨6.1个百分点,创2024年5月以来新高,工业需求的好转促使进口端回暖。9月我国生产指数攀升至51.9%的近6个月高点,高炉开工率、铁水产量、螺纹钢开工率等高频指标均高于去年同期,反映我国制造业产能利用率提升,带动各类原材料产品进口。其中,铜矿、铁矿、肥料、橡胶进口增速较高,分别为24.4%、13.4%、20.6%、18.6%。高新技术产品进口同比增长14.1%。此外,高端制造产品进口需求较强,机电产品中的集成电路、大飞机、半导体进口同比增速较高,分别同比增长14.1%、201.3%、9.9%。后续需持续关注全球通胀走势、地缘政治演变及国内稳增长政策落地效果,警惕地缘冲突升级对供应链的二次冲击,以及国内地产投资疲软对大宗商品进口的拖累。

图5国内主要进口产品